Asset Allocation - welche Anlagestrategie passt zu mir?

Asset (Anlageform, z.B. Aktien, Gold) Allocation (Verteilung) bedeutet: aus welchen Anlageformen besteht Dein Vermögen? Die Verteilung Deiner Anlageformen bestimmt Dein Risiko/Chancen Verhältnis.

Um gezielt zu investieren, lohnt es sich, eine Asset Allocation zu definieren, mit der Du Dich wohl fühlst. Danach ist einfacher, die richtigen Anlageentscheidungen zu treffen..

1. Welche Assets gibt es?

Jede Assetklasse (Aktien, Immobilien, Gold, Bargeld, Anleihen, Kryptowährungen, etc) hat ein Spannungsverhältnis zwischen der erzielbaren Rendite, dem (Teil-)Verlustrisiko und der Liquidität.

Es gibt keine perfekte Anlageklasse, jede Investition hat Vor-& Nachteile, mit spezifischem Risiko-Chancen-Verhältnis. Außerdem wichtig ist der Zeithorizont, je jünger und wohlhabender der Investor, desto höhere Risiken kann er eingehen. Allerdings bietet nicht jedes Risiko auch eine große Chance. Die Kunst ist es also, gezielt Risiken einzugehen um mehr Rendite zu erwirtschaften.

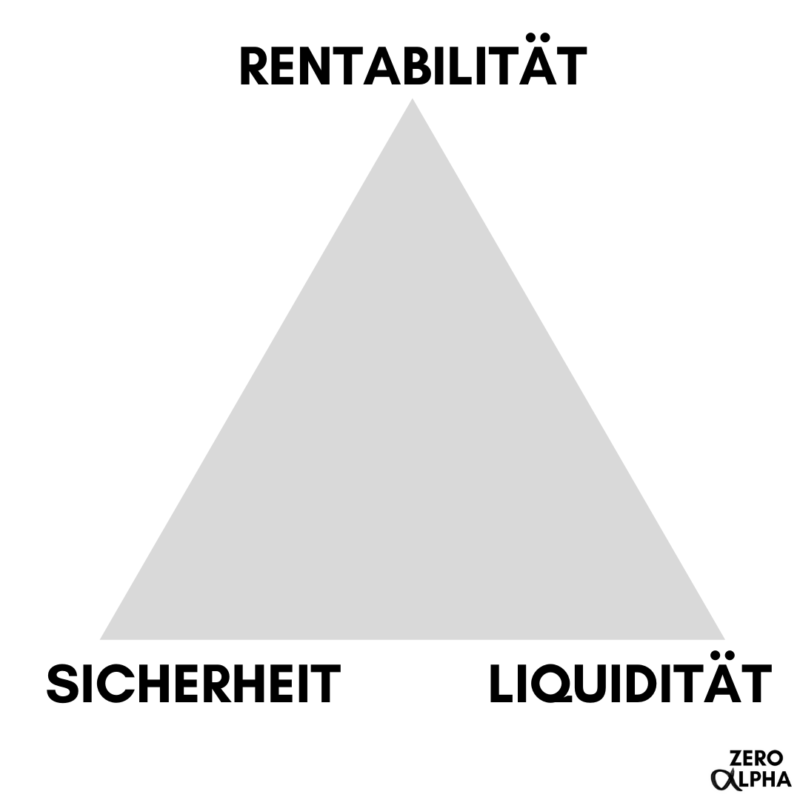

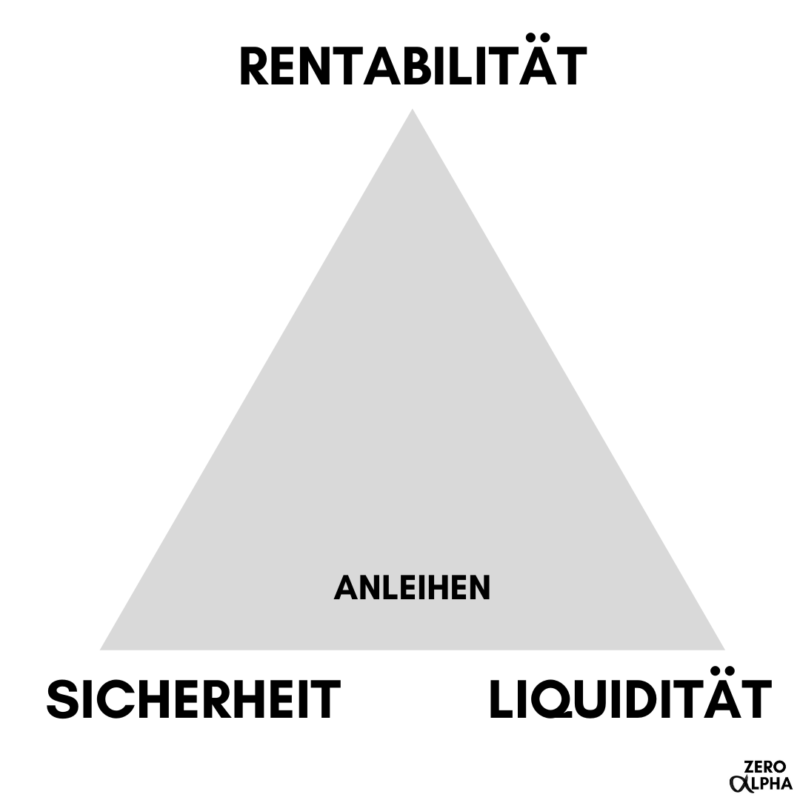

Das magische Rendite Dreieck rechts zeigt das Spannungsfeld in der Geldanlage zwischen Rentabilität, Sicherheit und Liquidität. Eine Anlageklasse die wenig Rendite bringt, ist aber nicht nicht zwangsläufig sicher und liquide (s. Anleihen). Unten gibt es eine grobe Übersicht der Einordnung verschiedener Anlageklassen in das magische Dreieck.

Bargeld & Tagesgeldkonten

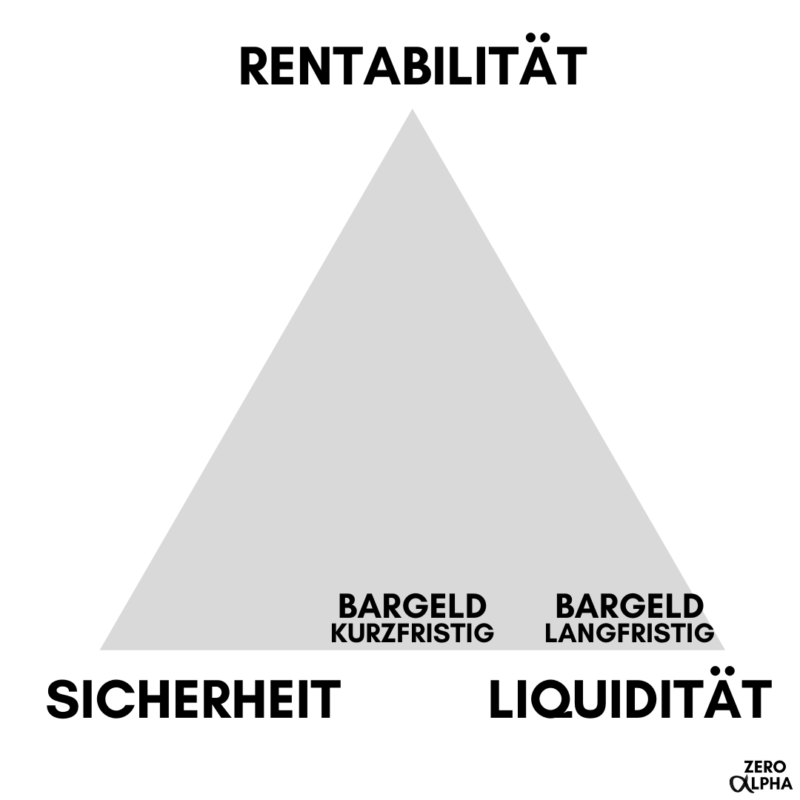

Bargeld, Girokonto und Tagesgeldkonto haben derzeit eines gemeinsam, ihr Wert sinkt jedes Jahr um die Inflation. Auch sind weder Bargeld (Diebstahl) sowie Konten (Insolvenz des Bankinstitut (in Europa bis 100.000€ gesichert)) sicher.

Kurzfristig ist es relativ sicher Cash und Kontengeld zu besitzen, langfristig allerdings ist das Inflationsrisiko beachtlich (insbesondere im Hinblick auf die Niedrigzinsen). Geld (auch FIAT Geld genannt) selbst hat keinen Wert, es wird nur wertvoll, weil wir es als Zahlungsmittel akzeptieren.

⇒ Bargeld und Giro-/Tagesgeldkonten sind nicht total sicher, versprechen aber keine Rendite.

Aktien & Aktien-ETFs

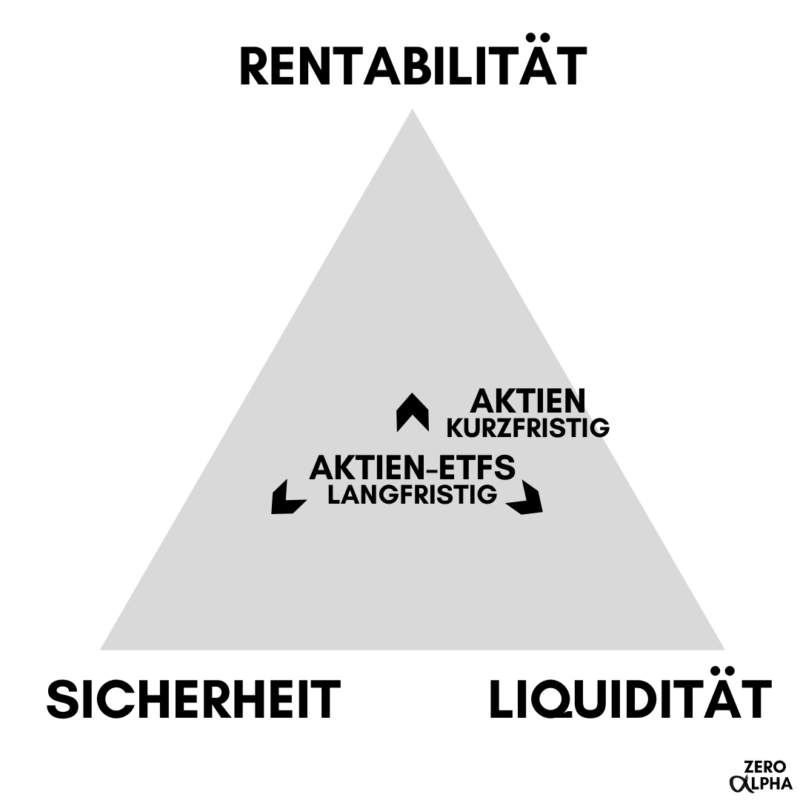

Bei Aktien gibt es einen Unterschied zwischen Einzelaktien, die je nach Diversifizierung kurzfristig sehr hohe Chancen und sehr hohe Risiken bergen, weil Totalausfälle und sehr starke Schwankungen möglich sind. Breite Aktien-ETFs wie MSCI World hingegen haben kurzfristig auch Ausschläge nach oben oder nach unten, aber langfristig (>14 Jahre) kann man von einem sehr guten Chancen / Risiko Verhältnis ausgehen. Zudem ist der zeitliche Aufwand sehr gering. Bei Aktieninvestments sind langfristig auch sehr gute Renditen erwirtschaftbar, allerdings ist eine Überrendite über dem Gesamtmarkt (alpha, s. zeroalpha) nur bei hohem Zeitaufwand, Glück und hoher Kompetenz möglich.

⇒ Aktien und Aktien-ETFs sind langfristig eine Asset-Klasse mit sehr hoher Renditeerwartung. Breit gestreute ETFs verringern zudem das Risiko – vor allem für Kleinanleger, die sich sonst nur wenige Aktien-Positionen kaufen könnten.

⇒ langfristig sehr gutes Chancen/Risiko Verhältnis

mehr zu ETFsImmobilien

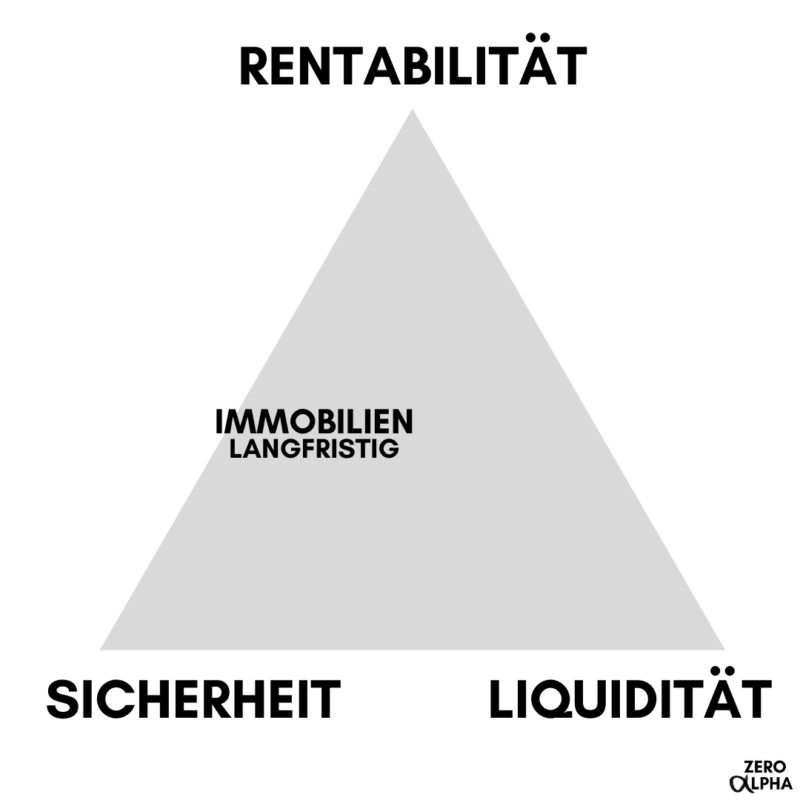

Immobilien sind in den letzten 10 Jahren extrem gut gelaufen, das liegt in erster Linie an den signifikanten Zinssenkungen. Da die Zinsen nun auf 0% liegen, ist dieser Effekt in der Zukunft eher unwahrscheinlich. Durch die expansive Geldpolitik der Zentralbanken sind gute, stabile Geldanlagen (Immobilien, Aktien, Gold) gestiegen. Wie sich dieser Effekt weiter entwickeln wird, weiß niemand.

⇒ sehr hoher Aufwand und Klumpenrisiko

⇒ durch Hebeln mit günstigem Fremdkapital sind sehr gute Renditen möglich

mehr zu immobilienAnleihen

Anleihen sind Kredite von Dir an Staaten oder Unternehmen. Anleihen sind in einer riskanten Niedrigzinswelt das schlechteste aus allen Welten. Die Rendite ist schlecht, das Risiko trotzdem hoch (viele UN sind Insolvenz-bedroht) und die Liquidität ist auf Grund fixer Laufzeiten auch schlecht. Wer trotzdem Anleihen möchte, wählt lieber ein Anleihen ETF, er bietet eine bessere Diversifizierung als Einzelanleihen.

⇒ Aktuell bringen sichere Anleihen keine Rendite. Chancen/Risiken Verhältnis prüfen

Gold

Viele Investoren schwören auf einen Absicherungseffekt von Gold, vor allem Vermögende, die Ihre Mittel eher sichern als aufbauen wollen. Gold selbst „erwirtschaftet“ keine Rendite. In Zeiten, in denen Währungen wackeln, steigt der Goldpreis häufig. Auch schützt Gold gegen Inflation. Langfristig gesehen kann der Goldpreis allerdings nicht mithalten mit Aktien. Prinzipiell wird Gold eher zur Absicherung als zum Aufbau von Vermögen verwendet. Zudem sinkt der Goldpreis bei fallender Liquidität der Märkte auch mit. In wirklich harten Krisenzeiten ist ein Schrebergarten nützlicher als eine Unze Gold.

Gewinne aus physischem und Xetragold sind zudem zur Zeit nach einem Jahr steuerfrei.

⇒ Gold als Beimischung beliebt (häufig wird 10% genannt)

⇒ Der globale Goldbestand ist limitiert (wenn man das globale Gold in einen Würfel kombinieren würde, wären die Längen nur 22m lang)

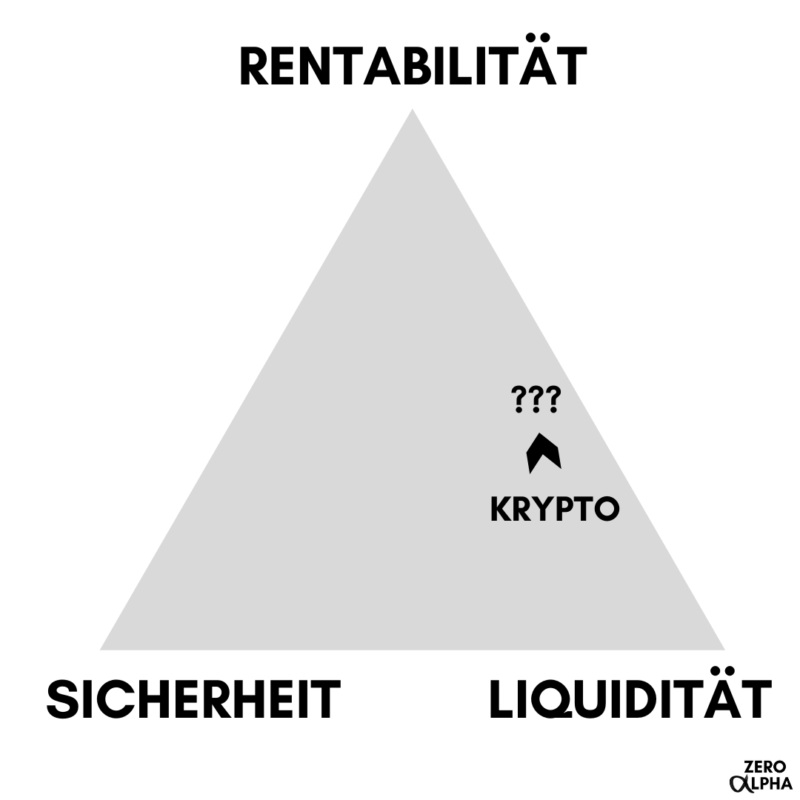

Kryptowährungen

Kryptowährungen sind von Staaten und Staatswährungen unabhängig und werden an Kryptobörsen 24h/7 gehandelt. Je nach Währung, haben sie verschiedene Verifizierungsmechanismen, die meistens auf der Blockchain basieren. Das bedeutet, dass jede Transaktion als Information auf eine Informationskette angehängt wird, die einsehbar ist. Ob und welche Kryptowährungen sich langfristig durchsetzen ist sehr unsicher. Die Kurse der meisten Kryptowährungen sind sehr abhängig von wenigen Akteuren.

⇒ Kryptowährungen verhalten sich anders als andere Assetklassen und können eine gute Diversifizierung sein.

⇒ Wie/ob Kryptowährungen in Zukunft relevant sein werden, ist unklar = sehr hohes Risiko

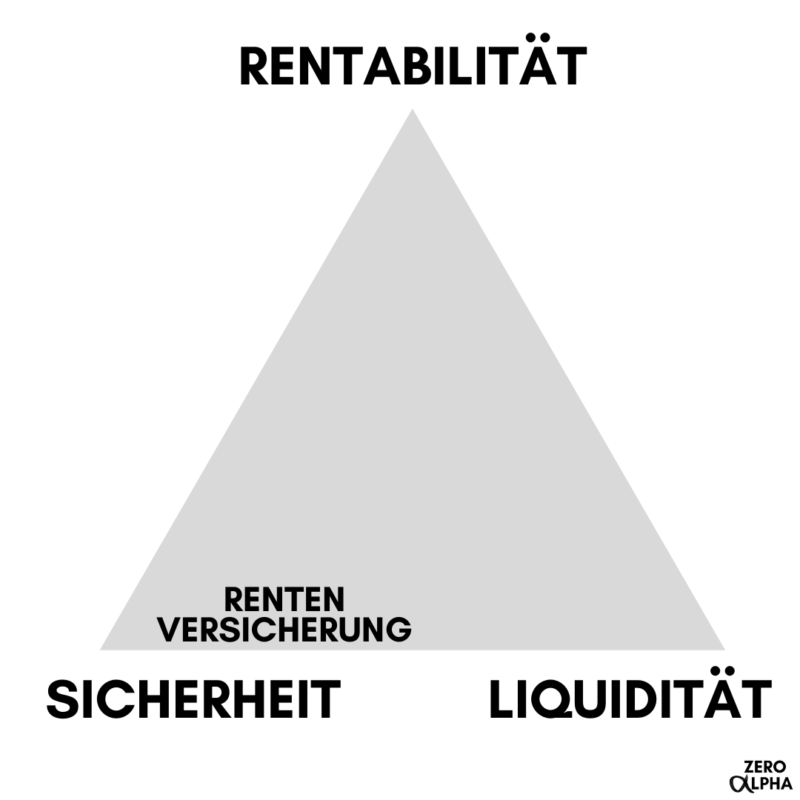

Rentenversicherungen

Die aus meiner Sicht unsinnigste Anlageklasse, die allerdings von Deutschen signifikant verwendet wird, ist die private Rentenversicherung. Die folgenden Argumente sprechen gegen private Rentenversicherung:

- Die extrem hohen Vertriebskosten gehen auf Kosten der Rendite (im Schnitt 4%!!!)

- Die Verwaltungskosten gehen auf die Rendite

- Die Renditeerwartung ist trotz höherer Abgaben langfristig nicht höher als ein breit diversifiziertes ETF Portfolio

- Die Versicherungen sind so gerechnet, dass der Versicherte deutlich älter werden muss als die Lebenserwartung

⇒ Vorsicht, auch steuerbegünstigte Policen (Rürup, Riester) lohnen sich selten wegen der hohen Kosten

⇒ Eine Ausnahme kann eine Lebensversicherung sein, wenn mehrere Menschen von dem Verdienst einer Person abhängt. Das ist dann aber keine Anlage, sondern eine Risikoabsicherung. Dieser Schutz kommt zu einem Preis!

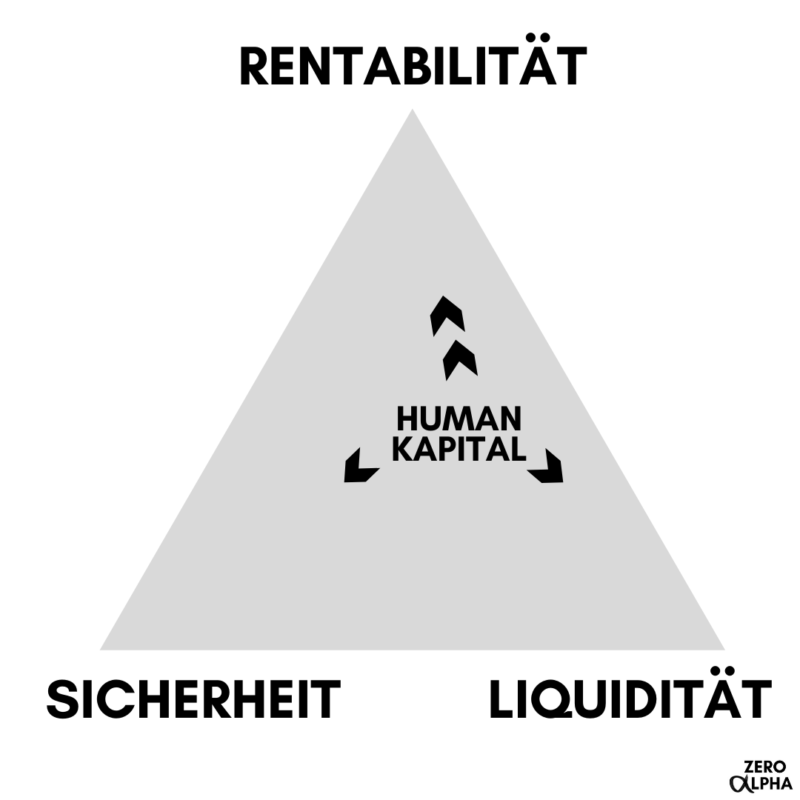

Mehr zu den Nachteilen von RentenversicherungenHumankapital

Multipliziere Dein durchschnittlich erwartetes Jahreseinkommen mit den bleibenden Berufsjahren. Wer jung und gut ausgebildet oder motiviert ist, bekommt schnell Millionensummen zusammen.

Humankapital sollte niemals außer Acht gelassen werden, sondern durch Weiterbildungen, Netzwerken und gezielte Jobwechsel optimiert werden. Auch Unternehmensgründungen basieren auf Humankapital.

⇒ je jünger, desto höher das Humankapital

⇒ je mehr Geld vorhanden ist, desto mehr Rendite kannst Du passiv erwirtschaften

2. Wähle Dein Risiko/Chancen Verhältnis

Je nachdem, welches Ziel verfolgt wird und wie groß der Anlagehorizont ist, bieten sich verschiedene Anlageklassen an.

Das Mischen verschiedener Assetklassen führt zu einem geringeren Gesamtrisiko des Portfolio, da sich diese in verschiedenen Marktphasen nicht gleich verhalten. Diversifizierung sorgt also für weniger Risiko bei gleicher Renditeerwartung. Allerdings kann ein Audi-Mitarbeiter, der VW Aktien und eine Immobilie in Ingolstadt besitzt, auch mit verschiedenen Assetklassen schlecht diversifiziert sein.

Mögliche Anlageziele

Die folgenden Fragen helfen beim Zusammenstellen der passenden Asset Allocation:

- Wo auf dem magischen Rendite-Dreick fühle ich mich wohl? (Rendite, Liquidität, Sicherheit)

- Was ist mein Anlagehorizont?

- Wieviel Aufwand möchte ich in den Vermögensaufbau stecken?

- Was ist das Anlageziel?

- Wann brauche ich das Geld, welches angelegt ist?

- Wie sicherheitsbedürftig bin ich? Was für Schwankungen halte ich aus?

- Bin ich bereit für Sicherheit auf Rendite zu verzichten?

- Kann ich mit viel Liquidität umgehen, oder gebe ich mein verfügbares Geld immer aus? ⇒ wieviel Spar-Disziplin habe ich?

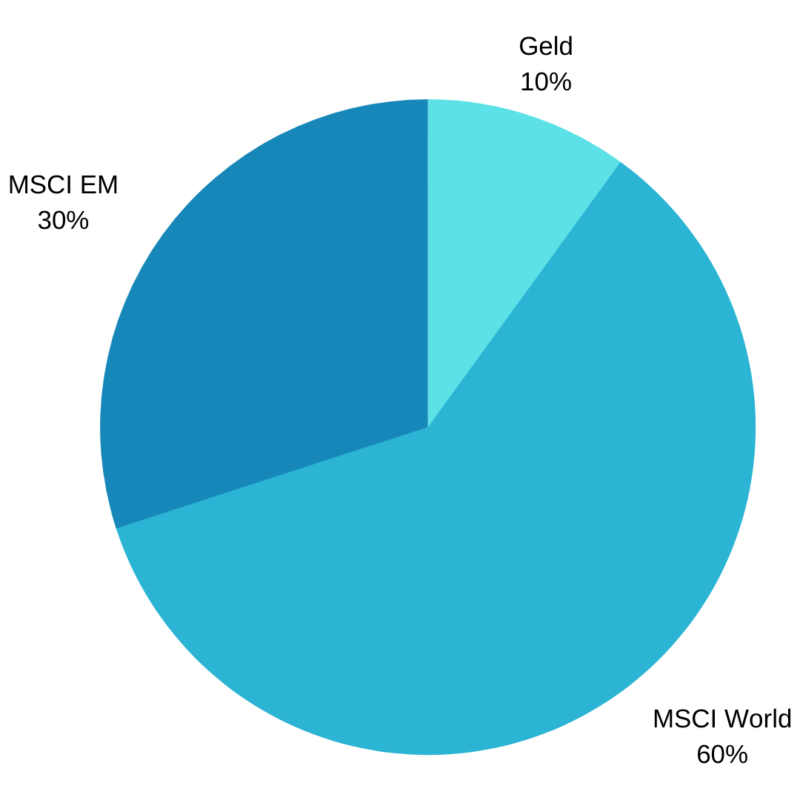

Beispiel Portfolio 1: klassisches Weltportfolio

Ein Beipiel für ein Weltportfolio: der Anleger kann einen Notgroschen halten und den Rest in Aktien ETFs investieren: z.B. in den MSCI World ETF und den MSCI Emerging Markets (EM) ETF.

Der Vorteil dieser Asset Allocation ist der minimale zeitliche Aufwand, bei recht hoher Renditeerwartung. Bei insgesamt kleinem Vermögen (<30.000€) macht es kaum Sinn mehr als 2 ETF-Positionen zu haben. Wer Lust und einen günstigen Broker hat, kann mit minimalen Summen Einzelaktien hinzufügen.

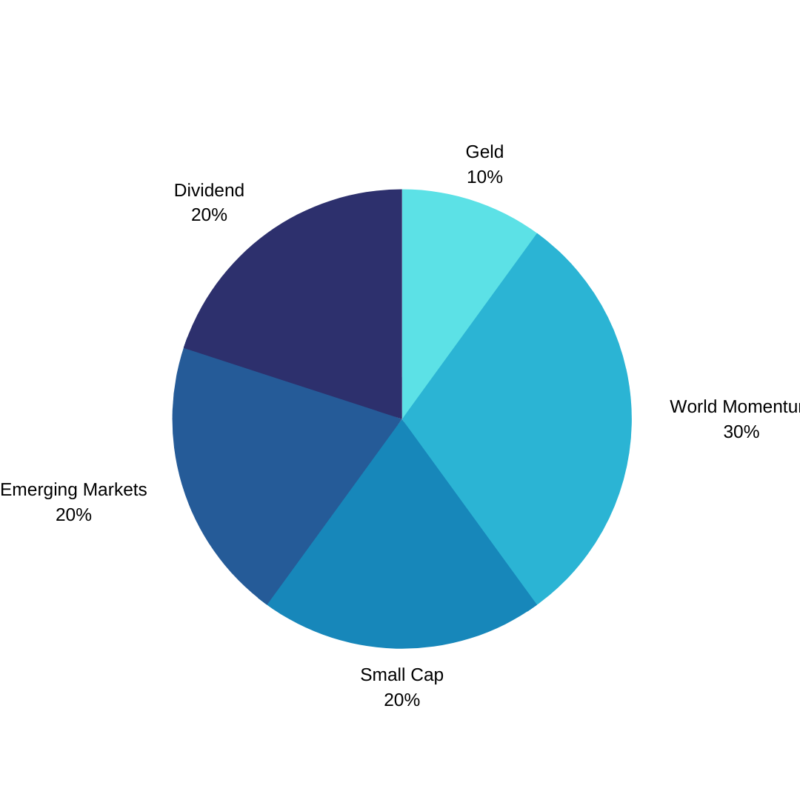

Beispiel Portfolio 2: REndite fokussiert

Ein junger, renditeorientierter Anleger/in kann sein Portfolio aus verschiedenen Faktor-ETFs zusammenstellen, die in der Vergangenheit über sehr lange Zeiträume Überrenditen gebracht haben. Einen Momentum ETF, einen Dividenden ETF (z.B. dividend aristocrats), einen small cap ETF und einen emerging markets ETF.

Wenn diese Strategie über ETFs abgebildet wird, ist sie mit kaum Zeitaufwand verbunden. Zu beachten ist hier, dass die TERs (total expense rates), also Kosten, dieser Faktor ETFs höher sind, aber die höhere Rendite nicht immer wissenschaftlich nachgewiesen werden konnte. Um noch stärker zu diversifizieren sind auch REITs (real estate investment trust) denkbar.

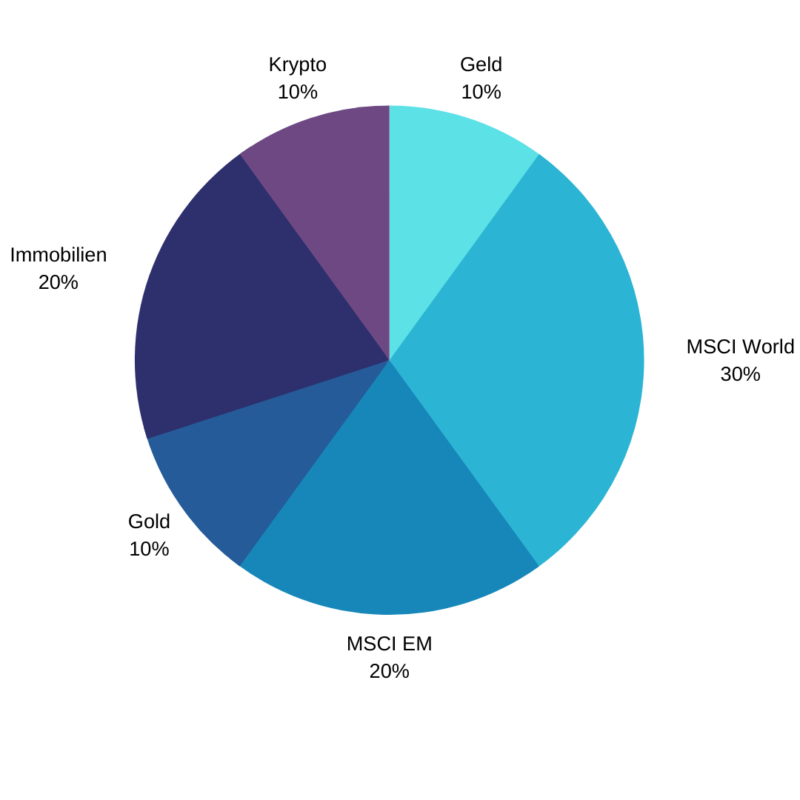

Beispiel Portfolio 3: stark diversifiziert

3. Umsetzung der asset allocation

IST-Aufnahme

Das Wichtigste an jeder Strategie ist die Umsetzung. Dazu wird erstmal eine IST-Aufnahme gemacht, hierbei bitte nicht das Humankapital vergessen. In die Asset Allocation lässt sich das Human Kapital allerdings schlecht quantitativ integrieren wegen des zeitlichen Versatzes. Insbesondere bei jüngeren Menschen macht dieses Humankapital den Großteil aller Assets aus und es lohnt sich viel Zeit in Weiterbildung und gezielte Jobwechsel zu investieren.

IST-SOLL-Vergleich

Wenn alle aktuellen Assets aufgeschrieben wurden, wird der IST mit dem SOLL Stand verglichen und angepasst. Hierbei eher nicht die gesamten gewünschten Aktien- oder Goldbestände auf einmal kaufen, sondern über mehrere Zeitpunkte streuen.

Wichtige Fragen: Sollte ich die alten Assets verkaufen und umschichten, oder lieber liegen lassen und ab jetzt andere Assets besparen. Habe ich schon ein Depot? Ist meine Hausbank günstig/passend oder gibt es bessere Broker?

Broker-VergleichWelche Tools kann ich nutzen um schneller bessere Ergebnisse zu erzielen/eine bessere Übersicht zu bekommen?

ToolboxJährliches Rebalancing

Später sollte dann einmal im Jahr eine Bestandsaufnahme gemacht werden und überprüft werden, ob die Asset Allocation noch passt, oder ob umgeschichtet (Rebalancing) werden muss um den SOLL-Stand wiederherzustellen.

Die Theorie dahinter ist, dass eine Assetklasse die besonders gut performt hat (=höhere Gewichtung im Portfolio), langfristig wieder auf die durchschnittliche Rendite kommt.

Halte durch!

Und dann: DURCHHALTEN. Lange, sehr lange dauert es, bis sich ein Vermögen aufbaut. Es gibt leider keinen schnellen Weg. Obwohl es irgendwann schneller geht (exponentielles Wachstum 😉 )

Das lange Durchhalten lohnt sich. Wichtig ist es dranzubleiben, gerade dann, wenn die Aktienmärkte schwächeln. Da lohnt es sich besonders. Wir machen halbjährlich Investment Treffen mit Freunden und diskutieren über Erfolge/Misserfolge und tauschen Ideen aus.